| Resolución General 642/2015. CNV. Mercado y Cámaras compensadoras. Cheques de pago diferido. Negociación |

Se implementa un procedimiento de congelamiento de plaza para toda operación concertada, exigiendo un tiempo adicional de 2 minutos en el que cualquier comprador pueda mejorar la tasa y adquirir el cheque Se implementa un procedimiento de congelamiento de plaza para toda operación concertada, exigiendo un tiempo adicional de 2 minutos en el que cualquier comprador pueda mejorar la tasa y adquirir el cheque |

COMISIÓN NACIONAL DE VALORES

Resolución General 642/2015

Modificación a la Negociación de Cheques de pago diferido.

Bs. As., 26/08/2015 (BO. 31/08/2015)

VISTO el expediente N° 2264/2015 del registro de esta COMISIÓN NACIONAL DE VALORES, caratulado “MODIFICACIONES A LA NEGOCIACIÓN DE CHEQUES DE PAGO DIFERIDO”; lo dictaminado por la Gerencia de Desarrollo y Protección al Inversor, la Subgerencia de Asesoramiento Legal, la Gerencia de Asuntos Jurídicos, por la Gerencia General; y

CONSIDERANDO:

Que la Ley de Mercado de Capitales N° 26.831, en su artículo 2, incluye a los cheques de pago diferido como Valores Negociables.

Que las NORMAS (N.T. 2013 y mod.), en su título VI, Capítulo V, Sección X, Arts. 27 a 35 establecen las condiciones para la negociación de dicho instrumento y autorizan a los Mercados a reglamentar su negociación con ciertos requisitos mínimos.

Que por las características actuales de los sistemas de negociación se configura una situación poco transparente en la formación de precios, apartándose de los principios establecidos en la Ley de Mercado de Capitales N° 26.831.

Que por las características del sistema actual de negociación se configuran situaciones donde ciertas operaciones pueden ser cerradas a partir de ofertas de precio no susceptibles de ser mejoradas por otros agentes del mercado.

Que por la práctica habitual de los mercados de liquidar las operaciones en contado inmediato, se ve reducida la capacidad de planificación de los inversores, aumentando el riesgo de insolvencia y el costo de oportunidad de inmovilizar dinero, incidiendo negativamente sobre el volumen negociado y la competencia por la tasa de descuento.

Que a fin de subsanar la situación descripta resulta necesario implementar una instancia de congelamiento de plaza, exigiéndose, un tiempo adicional durante el cual cualquier comprador pueda mejorar la tasa y adquirir el instrumento; así como también determinar el plazo para liquidar la operación.

Que la presente se dicta en ejercicio de las facultades otorgadas por el artículo 19 inciso h) y el artículo 81 de la Ley N° 26.831 y de su Decreto Reglamentario N° 1023/2013.

Por ello,

LA COMISION NACIONAL DE VALORES RESUELVE:

Artículo 1° — Incorpórese al artículo 29 de la Sección X del Capítulo V del Título VI — MERCADOS Y CÁMARAS COMPENSADORAS— de las NORMAS (N.T. 2013 y mod.), los siguientes incisos:

“d) Implementación de un procedimiento de congelamiento de plaza para toda operación concertada, exigiendo un tiempo adicional de 2 minutos en el que cualquier comprador pueda mejorar la tasa y adquirir el cheque. Si durante dicha instancia de congelamiento ocurriera una nueva concertación que mejore la tasa, nuevamente se deberá congelar la plaza por 2 minutos más y así sucesivamente hasta que el precio confluya en un punto de equilibrio.

e) Las operaciones deberán ser concertadas para ser liquidadas en el Plazo de VEINTICUATRO (24) horas únicamente.

Art. 2° — Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese. — Guillermo Paván. — David Jacoby. — Cristian Girard.

|

lunes, 31 de agosto de 2015

Cheques de pago diferido. Negociación

Libro de Sueldos y Jornales Digital

La AFIP expuso sobre el "Libro de Sueldos y Jornales Digital" en la reunión plenaria del Consejo Federal del Trabajo

Funcionarios de la Administración Federal de Ingresos Públicos participaron como expositores de la Reunión Plenaria N°91 del Consejo Federal del Trabajo que se realizó en San Salvador de Jujuy.

LA DIRECTORA GENERAL DE LOS RECURSOS DE LA SEGURIDAD SOCIAL, SILVANA QUINTEROS, EN LA REUNIÓN PLENARIA DE LA CFT

91°REUNIÓN PLENARIA DE LA CFT

EXPOSICIÓN DEL LIBRO DE SUELDOS Y JORNALES DIGITAL

La Directora General de los Recursos de la Seguridad Social, Silvana Quinteros, junto a otros funcionarios del organismo, detallaron las utilidades de la Digitalización de la Contabilidad Laboral (Libro de Sueldos y Jornales Digital) en la Reunión Plenaria del N° 91 del Consejo Federal del Trabajo que se realizó en Jujuy.

El sistema tiene como objetivo sustituir la hoja móvil papel por una sistematización digital y automática, facilitando la registración laboral a través de un único trámite realizado por el empleador.

El Libro de Sueldos Digital es un trámite simple que permite obtener la información de los jornales de manera on line y optimiza el sistema de fiscalización para todas las autoridades de control, tanto a nivel Nacional como Provincial. También facilita la prueba en juicios laborales, mediante la certificación fehaciente y directa de la información contable.

Este nuevo servicio simplifica, agiliza y asegura la emisión del Libro Sueldos y Jornales e integra las obligaciones laborales y de la seguridad social de los trabajadores en relación de dependencia.

Además, la digitalización del libro asegura un registro homogéneo y seguro, ya que se envía la información con “Clave Fiscal y Firma Digital”. Los datos de la relación laboral, serán accesibles a las autoridades, los empleadores y a los trabajadores.

Lo más importante es que habrá un dato único y disponible para todo el Estado en su conjunto, cumpliendo el objetivo de un Gobierno Electrónico.

Bajo el lema "Inyección de Tecnología para proteger a los asalariados y facilitar la gestión del empresariado", el plenario fue convocado por el Consejo Federal del Trabajo y contó con la participación del Ministerio de Trabajo, Empleo y Seguridad Social, representantes de la Organización Internacional del Trabajo y autoridades de la Administración Federal de Ingresos Públicos.

Ganancias. Más empresas están dejando de descontar a sus empleados el Impuesto a las Ganancias.

Apartir del reclamo de sus trabajadores, más empresas están dejando de descontar a sus empleados el Impuesto a las Ganancias, devolviendo lo retenido de más, o descontando menos porque estaban mal categorizados, en una escala superior.

El reclamo se extendió a otras empresas químicas y metalúrgicas y hasta a dependencias oficiales, como en la Superintendencia de Riesgos del Trabajo.

En todos los casos los reclamos se refieren a la Resolución de la AFIP que remite a los sueldos cobrados entre enero y agosto de 2013 ($15.000 para determinar si está alcanzado por el impuesto y a más de $15.000 o más de $25.000 para fijar el alcance del descuento impositivo).

La resolución de la AFIP 3525/13 especifica en su Artículo 3 que para la determinación del límite de los $15.000 “se considerarán las remuneraciones mensuales, normales y habituales, entendiéndose como tales aquéllas que correspondan a conceptos que se hayan percibido, como mínimo, durante al menos seis meses del período al que se hace referencia en dicho artículo, consigna Clarín.

Cuando no se hayan devengado remuneraciones y/o haberes en la totalidad de los meses de enero a agosto del año 2013, se consideraran los conceptos que se hayan percibido, como mínimo, en el setenta y cinco por ciento (75%) de los meses involucrados.”

El delegado sindical Maximiliano Arecco detalló las empresas donde ahora se sumaron reclamos:

- Agfa: Se hizo el reclamo por 20 trabajadores porque se sumaban en el cálculo del sueldo normal horas extras no habituales, vacaciones y medio aguinaldo.

- Diransa: Son mas de 10 casos entre personal en Convenio y fuera de Convenio. La empresa ya reconoció que no correspondía la retención del impuesto, pero aún no informó cuando aplicará el criterio correcto.

- Linde San Martín y Pilar: La empresa ya reconoció el error a 10 trabajadores también porque incluyeron las vacaciones y el medio aguinaldo.

- Indur: Son 10 casos, similares a Linde. La empresa reconoció el error y quedó en informar cuando se devolverá lo mal retenido.

- Clorox Ayudin: al incorporar como importes gravados a adicionales no habituales, 50 trabajadores superaban la escala de los $ 25.000, por lo que estaban sufriendo descuentos superiores. Ahora las empresas deberá descontarles menos, quedando un saldo a favor del trabajador, a descontar de los futuros impuestos.

La compañía solicitó que el organismo recaudador reconociera el impacto que la inflación tiene en su facturación, ya que incrementaba el monto que debía tributar

La compañía solicitó que el organismo recaudador reconociera el impacto que la inflación tiene en su facturación, ya que incrementaba el monto que debía tributar

Un tradicional grupo bodeguero argentino le acaba de ganar un juicio a la AFIP, vinculado al polémico "ajuste por inflación" en las declaraciones del impuesto a las Ganancias. Se trata de la Bodega Esmeralda, de la familia Catena que había presentado una medida cautelar ante la Justicia de Córdoba, donde tiene su sede fiscal pese a contar con viñedos en Mendoza, para que el organismo recaudador de impuestos a cargo de Ricardo Echegaray acepte reconocer el impacto de la inflación en la facturación de la compañía.

Así, la empresa pagará Ganancias sobre un rentabilidad real y no ficticia. Gracias al fallo, la bodega estará protegida por lo menos hasta febrero del año próximo, fecha en la cual vence la cautelar aceptada por la Justicia y momento en el cual se deberá resolver la causa de fondo.

La demanda se había iniciado en agosto del año pasado, y Bodegas Esmeralda había extendido la demanda también contra el Estado nacional. Su argumento se basa en sostener la inconstitucionalidad de la ley 24.073, que desde la declaración de la Emergencia Económica, en 2001, prohibe todo tipo de actualización por considerarla indexatoria.

Según el planteo de los abogados de la bodega del holding vitivinícola de Nicolás Catena, el no reconocimiento del impacto inflacionario en la facturación hacía que el pago de Ganancias consumiera una porción elevada de su renta neta anual. De hecho, cuando presentó la causa ante la justicia, la bodega estimó que "al no aplicarse el índice de suba de precios desde la salida de la convertibilidad, la sociedad tuvo que absorber un impuesto ilegítimo en exceso a ingresar de $ 41 millones".

Según sus cálculos, esto representa el 144,45% del impuesto a las Ganancias ajustado por inflación, el 85,5% del resultado impositivo ajustado por inflación y el 67,1% del resultado contable también ajustado.

El Juzgado Federal Nº 1 de Córdoba a cargo de Inés Palacios de Rolón, resolvió a favor de Bodegas Esmeralda, obligando a la AFIP a que, desde ahora, le reconozca el ajuste por inflación en la declaración de Impuesto a las Ganancias de la compañía, a partir del ejercicio fiscal cerrado al 31 de marzo de 2015.

La causa "Bodegas Esmeralda S.A. c/ Estado Nacional- AFIP-DGI s/Acción meramente declarativa de Inconstitucionalidad (Expte. N´ 29682/2015)", afirma que de acuerdo a las pericias contables que el grupo Catena presentó como pruebas, ajustando por inflación absorbe el 47,38% del resultado impositivo y el 47,99% de las utilidades contables.

Pero, sin el ajuste, y por el peso de Ganancias cuya tasa máxima es del 35%. en el ejercicio fiscal 2015, el gravamen insume más de $ 113 millones. Si, como sostiene ahora la Justicia, se aplica el mecanismo de actualización, el monto baja a $ 83 millones. Es decir, una diferencia de $ 29 millones. Según un documento presentado por Bodegas Esmeralda, esto "sostiene una absorción sustancial de la renta de la empresa actora que se impugna por confiscatoriedad".

De este modo, la AFIP deberá aceptar que la bodega presente su declaración jurada de Ganancias correspondiente al ejercicio fiscal finalizado el 31 de marzo pasado tomando como índice de ajuste el Indice de Precios Mayoristas (IPIM) publicado por el Indec, y a partir de ese cálculo abonar el monto del impuesto a las ganancias así determinado".

La bodega logró también que el fallo le impida a la AFIP "iniciar y/o de proseguir cualquier reclamo administrativo o judicial derivado de la diferencia de impuesto que a su criterio pueda resultar, trabar por sí y/o demandar judicialmente medidas cautelares de cualquier tipo en resguardo de ese supuesto crédito".

El fallo también se refiere a varios artículos de la ley de Ganancias para criticar la prohibición a ajustar por inflación. Se trata de los vinculados con los bienes inmuebles (58); acciones o cuotas parte (61); construcciones afectadas a inversiones (83). También a los artículos 89 y 94, que admiten "actualizaciones en base a variaciones de precios nivel general que suministre el Instituto de Estadísticas y Censos".

sábado, 29 de agosto de 2015

Movimientos y Existencias de Granos (Operadores de Granos) RG 3593/14

Movimientos y Existencias de Granos (Operadores de Granos)

La RG 3593/14 estableció un Régimen de registración sistémica de los movimientos y existencias de granos no destinados a la siembra. El objetivo es determinar en cualquier momento la existencia física en cada ubicación y para cada tipo de grano.

- Es obligatorio para los Operadores de Granos Inscriptos en el Ruca (Registro Unico de la Cadena Comercial Agroalimentaria dependiente del Ministerio de Agricultura)

- No es obligatorio para los Productores, ya que para estos últimos ya rige el sistema de información de Superficie, Producción y Existencias de las RG 2750/10 y RG 3342/12.

Para ello deben informar por primera vez la Existencia Inicial al 1/4/2014 y posteriormente, dentro de las 24 hs de producidos, los Ingresos, Salidas y Otras Registraciones no contempladas, de acuerdo a lo dispuesto por la Resolución. Esto se hará a través de la Clave Fiscal.

Información adicional aclaratoria – Fuente: punto biz:

La resolución 3593 de AFIP, que crea el Libro de Existencias de Granos Electrónico, entrará en vigencia el día 1 de abril. Y ante la inminencia de la puesta en funcionamiento de los controles sistémicos que le permitirán al organismo fiscalizador on line todas las existencias de granos, en el estudio especializado Chiaradia Zabala hicieron algunas consideraciones importantes para acopiadores, industriales y fraccionadores (etc) ya que los productores agrícolas no deben realizar ninguna presentación, dado que este nuevo régimen de información aplica a la llamada etapa secundaria. Esto dice:

Libro de Existencias On Line

La Afip habilitará un servicio con clave fiscal “Régimen de registraciones sistémicas de movimiento y existencia de granos”, donde los titulares de plantas de Acopio de granos:

- Acopiadores,

- Cooperativas,

- Molinos,

- Industriales,

- Compradores de granos para consumo propio,

- entre otros,

deberán suministrar:

Existencia Inicial al 31/3/2014, pudiendo desde hasta las 24 horas del dia ¼ por cada planta habilitada. (Carga manual en el servicio por única vez)

Ingresos con cartas de porte automotor:

Con la confirmación definitiva del CTG o en su caso la obtención del CTG – Flete Corto.(Dato que surge en forma sistémica sin ningún tipo de carga por parte del operador)

Egresos con carta de porte de automotor:

A partir de la emisión del CTG vinculado a una carta de porte (Dato que surge sistémicamente y sin ningúntipo de carga por parte del contribuyente)

Otros ingresos o egresos (Carga manual hasta las 24 horas del día que se ha producido el evento)

Como podrá apreciarse a partir del 1 de abril la determinación de existencias es actualizada por la información contenida en los CTG de entrada y de salida en forma sistémica, más los datos de las cargas que en más o menos realicen los operadores alcanzados

Por lo tanto:

A partir del 1 de abril todo movimiento o traslado de granos debe ser precedido por stock disponible por granos y por planta de almacenaje

Carga de datos iniciales

A los efectos de ir preparando la información de la carga inicial dada la inminente entrada en vigencia, enumeramos los datos solicitados:

Se abrirá una pantalla por cada planta, datos suministrados directamente por AFIP y que el operador deberá chequear

Luego se deberá consignar por tipo de grano y por campaña los kilos existentes al 31/3. Se contemplan las campañas 11/12, 12/13 y 13/14, (si hubiese cereal más antiguo se deberá sumarizar en la campaña más vieja permitida).

La apertura por campaña es necesaria porque asi lo solicita el Minagri, pero para AFIP se totalizan todas las campañas correspondiente a un mismo grano.

El servicio indicará la ubicación de la plata y el contribuyente deberá consignar la ubicación geo referencial.

- Ajustes de Movimiento – Positivos

- Son ejemplos de ellos:

- Excedentes por diferencia de balanza

- Ajuste globales por diferencia de peso

- Con remitos

- Ajustes de Movimiento – Negativos

- Son ejemplos de ellos:

- Faltante por diferencia de balanza

- Mermas, descartes

- Salidas de producción, movimiento interno (Industria)

- Con remitos

Temas a considerar

Confirmación de Arribo Definitiva CTG

Actualmente transcurridas 72 horas de la Confirmación de Arribo queda confirmado definitivamente en forma automática.

Sin excepción se deberá efectuar dicha “confirmación”, dado que esa confirmación es la que nutre el ingreso al stock.

- No se puede transportar con CTG vencido, pero se podrá confirmar uno vencido.

- El camión se libera solo con arribo definitivo de CTG.

- La confirmación de arribo prevee que el acopio pueda corregir errores en cuanto al grano o la cosecha.

Opciones que propone el sistema

a) Consultas de Existencias por Planta y Cereal.

b) Consultas de Movimientos y Existencias e Impresión de Hojas móviles

Va a contemplar el mismo formato que tiene el Libro de Movimiento y Existencias del MINAGRI, que no se deroga

c) Bloquear / Inactividad, en caso que existan plantas habilitadas que no tengan movimiento

CTG FLETE CORTO

El nuevo control con el Pre CTG, funcionará así

El productor deberá informar los kilómetros a recorrer y la localidad de origen. El acopio, activo en el RFOG o en su caso Cooperativa debe solicitar cuando se den las condiciones para ello y a solicitud del productor el pre CTG FC

Los acopios suspendidos, excluidos o no incluidos en el RFOG no podrán usar CTG flete corto.

El productor traslada el grano con Carta de Porte Flete Corto, pudiendo el acopio aceptarla o rechazarla, no se prevee la anulación.

En el “Pre CTG Flete Corto” los datos a suministrar por el productor son:

- CUIT

- Número de la carta de Porte

- Código de Emisión Electrónica (CEE)

- Provincia y Localidad de origen

- Kilómetros a recorrer

Una vez que el acopio o cooperativa carga los datos solicitados, se emitirá una constancia de la aceptación, indicando un plazo estimado en horas para el transporte del grano a destino, en función de los datos de la localidad de origen y los kilómetros a recorrer.

Luego sigue el procedimiento habitual del CTG flete corto.

CTG Tradicional – Temas a considerar

Los CTG otorgados tendrán una validez en función de la distancia a recorrer y podrá variar entre 36 horas, de 0 a 500 km, 48 horas De 500 a 1000 km o 72 horas más de 1000 km. (actualmente todos tienen una validez de 5 días).

Se agregará la posibilidad de un segundo rechazo de la mercadería, en caso de producirse este segundo rechazo, la mercadería deberá regresar indefectiblemente a origen.

Un CTG vencido imposibilita que la mercadería sea trasladada, pero no impide que pueda ser recibida y descargada en una planta, efectuando la correspondiente “Confirmación de Arribo” y “Confirmación definitiva”.

viernes, 28 de agosto de 2015

La AFIP explica las claves de la implementación del Libro de Sueldos digital

La Administración Federal de Ingresos Públicos (AFIP) ya tiene en plena marcha el proceso de implementación del Libro de Sueldos Digital, una herramienta que sustituye la hoja móvil papel.

Desde el fisco nacional señalaron que mediante la nueva herramienta "se simplifica, agiliza y asegura la emisión del Libro de Sueldos y Jornales y se integran las obligaciones laborales y de Seguridad Social respecto de la registración de los trabajadores bajo relación de dependencia".

"La digitalización del libro asegurará un registro homogéneo, uniforme y seguro, accesible a las autoridades, a los trabajadores y sus empleadores, posibilitando el resguardo de la documentación y facilitando la obtención de la prueba en las controversias laborales", agregaron.

Claves del sistema

En este contexto, el organismo a cargo de Ricardo Echegaray dio a conocer las claves del nuevo sistema a través de su apartado de Preguntas y Respuestas:

1. ¿Todos los empleadores deberán utilizar el servicio "Libro de Sueldos Digital" para emitir las hojas móviles?

La AFIP los notificará y, a partir de ese momento, será la única alternativa viable.

La notificación se efectuará a través de:

- Alguno de los procedimientos dispuestos por el artículo 100 de la Ley de Procedimientos Fiscales, cuando la misma se realice en forma individual.

- Mediante el dictado de una resolución general, cuando se incluyan en forma masiva empleadores de determinadas actividades, sectores y/o jurisdicciones provinciales.

El listado de empleadores obligados -en forma individual o comprendidos en un grupo o sector de empleadores- será publicado por AFIP y por el Ministerio de Trabajo, Empleo y Seguridad Social en sus respectivos sitios "web".

2. ¿Qué servicio debe utilizarse para emitir las hojas móviles del Libro Especial de la Ley de Contrato de Trabajo?

Los empleadores deberán emitir dichas hojas vía "Internet" utilizando el servicio denominado "Libro de Sueldos Digital".

Al mismo se accederá a través del sitio "web" institucional con la respectiva "Clave Fiscal".

El mencionado sistema estará disponible también en el servicio online del Ministerio de Trabajo.

3. ¿De donde obtendrá la información para confeccionar las hojas móviles?

El sistema utilizará datos provenientes de:

- Las declaraciones juradas de aportes y contribuciones (con destino a los distintos subsistemas de la seguridad social) presentadas por los empleadores.

- El sistema "Simplificación registral".

- El "Sistema Registral".

4. ¿Cuál es el procedimiento para utilizar el Libro de Sueldos Digital?

Los obligados deberán cumplir con el siguiente procedimiento:

- Declarar en el "Sistema Registral" la jurisdicción de rúbrica del "Libro de Sueldos Digital", debiéndoseseleccionar la provincia que corresponda a la autoridad administrativa local en materia de trabajo.

- Ingresar al servicio y configurar los parámetros a partir del menú inicial que posee el sistema, incorporando todos los conceptos que se utilicen para la liquidación de sueldos y jornales.

Debe asociarse cada uno de ellos con los de la grilla universal predefinida por la AFIP e indicando a quésubsistema de Seguridad Social se vincula cada uno.

Cargar los datos para la conformación del "Libro de Sueldos Digital" mediante alguna de las siguientes modalidades:

a) Ingreso manual: completando los campos requeridos por el sistema.

b) Importación de archivos estandarizados vía "web", con clave fiscal, una vez finalizado el proceso de cada liquidación de sueldos y jornales, en cuyo caso se utilizará el diseño de registros que obra en el micrositio http://www.afip.gob.ar/LibrodeSueldosDigital/

Una vez cumplimentado lo indicado, la información deberá ser transmitida electrónicamente.

De resultar aceptada, el sistema emitirá un archivo estandarizado conteniendo las hojas del libro en borrador, el que será enviado al empleador para su revisión y posterior conformidad.

- Se deberá imprimirlas, ajustándose a los requerimientos de la autoridad jurisdiccional en materia del trabajo.

Las mismas se encontrarán contenidas en un archivo que será puesto a disposición del empleador a través del servicio con clave fiscal denominado "e-ventanilla".

5. ¿Cómo declarar conformidad del contenido del libro sueldo que emite el sistema?

La conformidad por parte del empleador se prestará mediante la transferencia electrónica del formulario dedeclaración jurada (F.8351) disponible en formato "pdf"-, que deberá contar con firma digital.

La AFIP podrá establecer, para determinados empleadores, que el requisito de firma digital no sea exigible, a cuyo fin efectuará la publicación pertinente en el micrositio http://www.afip.gob.ar/LibrodeSueldosDigital/

6. ¿Cómo se rectifica el Libro?

Las rectificaciones que pudieren corresponder se realizarán mediante el servicio "Libro de Sueldos Digital".

7. ¿En que momento configurar los parámetros para liquidación de sueldos y jornales?

Esta acción se realizará al utilizar por primera vez el sistema o cuando exista una modificación en los registros por la creación o baja de conceptos en la liquidación de sueldos y jornales.

Se podrá realizar en forma manual completando los campos requeridos por el sistema o por importación masiva de datos mediante el envío de un archivo cuyo diseño de registros obra en el micrositio http://www.afip.gob.ar/LibrodeSueldosDigital/

8. ¿Cómo confeccionar las declaraciones juradas?

Los empleadores que resulten obligados a la utilización del sistema, a partir de su incorporación al mismo, deberánconfeccionar las declaraciones juradas (F.931) mediante la utilización del sistema "Declaración en línea".

Este sistema verificará que el empleador haya dado la conformidad, lo que habilitará la confección de la respectiva declaración jurada.

Lo expuesto no altera el vencimiento general para la presentación del formulario y el pago del saldo resultante del mismo.

9. ¿Cómo se deben confeccionar las declaraciones juradas rectificativas F.931?

Las correspondientes declaraciones juradas -F.931- rectificativas deberán confeccionarse conforme se indica a continuación:

- Por los períodos a partir de su incorporación a la obligación de emisión de las hojas móviles mediante el servicio "Libro de Sueldos Digital": a través del sistema "Declaración en línea".

- Por los períodos anteriores a dicha incorporación: mediante la modalidad -"SICOSS" o "Declaración en línea", según corresponda- que el empleador utilizó para la confección de la declaración jurada original.

10. ¿Cómo confeccionar certificado del artículo 80 de la Ley de Contrato de Trabajo?

El certificado de trabajo se otorgará a través del sistema "Simplificación Registral", opción "Certificado Art. 80 LCT", mediante el formulario F.984 "Certificado de Trabajo Artículo 80 - LCT".

El mismo se emitirá por duplicado y para su validez deberá contar con las firmas de la autoridad responsable -o del apoderado legal del empleador- y del trabajador, destinándose el original para este último y el duplicado para el empleador

11. ¿Cómo confeccionar las certificaciones de los períodos hasta junio de 1994?

En caso que la certificación comprenda períodos hasta el mes de junio de 1994, inclusive, por tales períodos elcertificado emitido por el sistema se complementará con otra constancia de iguales características y datos.

La misma será confeccionada por el empleador de acuerdo con los registros que obren en el libro de sueldos y jornales que este último hubiere utilizado en los períodos involucrados.

12. ¿A partir de qué fecha resultan de aplicación la Resolución General 3781/15?

Las disposiciones de esta resolución general entrarán en vigencia a partir de su publicación en el Boletín Oficial(26/06/2015) y serán de aplicación según se indica a continuación:

- Emisión de hojas móviles: a partir de la fecha que se indique en la notificación que el organismo efectuaráen forma particular a cada empleador o, desde el momento que lo disponga una resolución general cuando se incluyan en forma masiva empleadores de determinadas actividades, sectores y/o jurisdicciones provinciales.

- Emisión del certificado de trabajo: a partir del 1 de agosto próximo.

13. ¿Debe presentarse Declaración Jurada Informativa de los conceptos no remunerativos?

Los empleadores obligados a la utilización del sistema "Libro de Sueldos Digital" quedan exceptuados de cumplir con el régimen de información dispuesto por la resolución general 3279/12, relativo a los conceptos no remunerativos incluidos en la retribución de trabajadores en relación de dependencia.

14. ¿Cuáles son las sanciones ante incumplimientos?

Ante el incumplimiento a las obligaciones, la AFIP aplicará las sanciones previstas en la Ley de Procedimientos Fiscales, y la resolución general 1566, sin perjuicio de las demás sanciones que pudieren corresponder.

15. ¿Cómo se remite y se firma?

Para la remisión del formulario de declaración jurada F.8351, se requiere tener preinstalado el programa Adobe Reader 9.0 o superior.

Dicho formulario será descargado en el proceso de conformidad del contenido del libro a emitir, desde el sitio "web" institucional en la ubicación http://www.afip.gob.ar/LibrodeSueldosDigital/.

El archivo a remitir electrónicamente deberá denominarse utilizando el formato "afip.F.8351****.pdf", donde los asteriscos serán reemplazados para ingresar información adicional e identificar o personalizar el archivo.

El proceso de firma digital requiere tener el "Certificado Digital" -Nivel 4- emitido por la Autoridad Certificante de la Administración Federal.

La información para la obtención del "Certificado Digital" se encuentra disponible en http://acn.afip.gob.ar; en tanto que para realizar las autorizaciones, se deberá acceder a http://www.afip.gob.ar/firmadigital/

16. ¿Cómo podrán las autoridades verificar la veracidad de los datos?

La veracidad de los datos impresos del "Libro de Sueldos Digital" podrá ser verificada por las autoridades de aplicación o por los trabajadores, accediendo a una consulta "en línea" con el organismo mediante la utilización de clave fiscal, a través de los servicios "web" habilitados a tal fin.

martes, 25 de agosto de 2015

Factura electronica, controlador fiscal, o ambos?

La AFIP aclaro en su pagina web sobre la obligatoriedad del uso de factura electrónica respecto de aquellos contribuyentes que utilizan controlador fiscal para operaciones con consumidores finales.

Como consecuencia de la obligación de emisión de factura electrónica y su interrelación con las actividades que se encuentran y continúan obligadas a la utilización de controlador fiscal, se sugiere realizar un nuevo análisis de la situación particular de cada contribuyente, con relación a las operaciones realizadas con consumidores finales y la existencia de "arrastre" o "contagio" entre dos actividades, una/s alcanzada/s al régimen de Controlador fiscal y la/s otra/s no.

Para aquellas actividades alcanzadas al régimen de Controlador Fiscal, se deberá determinar si se realizan ventas masivas a consumidores finales según la parte "una actividad" del cuadro publicado por AFIP.

Asimismo, para el caso que un concesionario realice las actividades - alcanzadas y no alcanzadas por el controlador fiscal - deberá evaluar si existe "arrastre o contagio", es decir que se realice dentro del mismo establecimiento y sin diferenciación entre los locales de ventas las distintas actividades. si se produce este efecto corresponderá realizar los cálculos conforme a lo indicado en la parte "dos actividades" del cuadro publicado por AFIP.

Se aclaran los siguientes conceptos, para una mejor comprensión:

OPERACIONES MASIVAS

RG 3561: Se entiende por operaciones masivas, a la realización de un número de operaciones con consumidores finales superior a las efectuadas con otros sujetos, en forma habitual durante el año calendario.

ESTABLECIMIENTO

Se refiere al espacio físico afectado a la actividad comercial que incluye el local definido en el punto siguiente y puede abarcar asimismo la administración, fábrica, lugar de exposición, etc.

LOCAL DE VENTAS

Sector físico donde se encuentra ubicado el "Controlador Fiscal" destinado a ingresar, procesar, registrar, emitir comprobantes y conservar los datos de interés de las operaciones de ventas, prestaciones de servicios o locaciones, así como otras operaciones propias del establecimiento (vgr. cobranza). En aquellos casos que no se pueda determinar divisiones físicas entre el sector correspondiente al "Controlador Fiscal" y el resto del establecimiento, se considerara a todo como "Local de ventas"

ID 19380694

Si me encuentro obligado a utilizar Controlador Fiscal exclusivamente por mis operaciones con consumidores finales (Capítulo D - RG 3561/13) y opté por utilizar dicho equipamiento para emitir comprobantes por el resto de mis operaciones, a partir del dictado de la RG 3749/15 ¿puedo continuar con dicha opción?

30/06/2015 12:00:00 a.m.

No. Está obligado a emitir factura electrónica por el resto de las operaciones no alcanzadas por la obligación de utilización de Controlador Fiscal.

Fuente: CIT AFIP

LA REDUCCION EN LAS CONTRIBUCIONES PATRONALES A PARTIR DE AGOSTO 2015. RG 3683.

LEY 26940 ¿SIGUE VIGENTE LA REDUCCION EN LAS CONTRIBUCIONES PATRONALES A PARTIR DE AGOSTO 2015? RG 3683

La ley 26940 sancionada en junio y cuya reglamentación a través del decreto 1714/14 fue publicada a fines de septiembre de 2014 establece 2 sistemas de promoción del trabajo registrado que permite a los empleadores disminuir el costo de las cargas sociales.

Veamos cada beneficio en particular:

– Capítulo I: “Régimen Permanente de Contribuciones a la Seguridad Social para Microempleadores”

Si una persona física, sociedad de hecho, de responsabilidad limitada o Asociación Civil es empleadora, cuenta con una dotación de personal de hasta 5 trabajadores y su facturación bruta total anual, neta de impuestos, no supera los $ 2.400.000.- (correspondiente al año calendario inmediato anterior al período en que se aplica el beneficio de reducción de contribuciones), a partir del período devengado agosto de 2014 abonará las contribuciones patronales destinadas al SIPA, PAMI, Fondo Nacional de Empleo y Asignaciones Familiares, y en el caso de corresponder RENATEA, con una reducción del 50% en forma permanente.

Pueden ver mas sobre el mismo ACA.

Para este beneficio la ley no establece un tiempo de limite para el uso del beneficio. Es decir, es una reducción por tiempo indefinido hasta que sea modificado o derogado por otra ley/decreto. Por lo tanto las altas dadas desde el 1-8-2015 podrán seguir utilizando los códigos:

- 301 Artículo 19 ley 26940. Tiempo indeterminado

- 302 Artículo 19 ley 26940. Trabajador discapacitado artículo 34 ley 24147. Tiempo indeterminado

- 303 Artículo 19 ley 26940. Trabajador discapacitado artículo 87 ley 24013. Tiempo indeterminado

- 304 Artículo 19 ley 26940. Tiempo parcial. Artículo 92 ter LCT

- 305 Artículo 19 ley 26940. Trabajador discapacitado artículo 34 ley 24147. Tiempo parcial. Artículo 92 ter LCT

- 306 Artículo 19 ley 26940. Trabajador discapacitado artículo 87 ley 24013. Tiempo parcial. Artículo 92 ter LCT

– Capítulo II: “Régimen de Promoción de la Contratación de Trabajo Registrado”

Se encuentran comprendidos los empleadores del sector privado que tengan hasta 80 trabajadores y se encuentren inscriptos ante AFIP, RENATEA o IERIC.

Si el empleador cuenta con una dotación de personal inferior a 15 trabajadores, a partir del período devengado agosto de 2014, por cada nuevo empleado que contrate por tiempo indeterminado y hasta un máximo de 15, no ingresará las contribuciones a su cargo destinadas al SIPA, PAMI, Fondo Nacional de Empleo y Asignaciones Familiares, y en el caso que corresponda RENATEA, durante el primer año y, durante el segundo, sólo pagará el 25% de las mismas.

Para este beneficio la ley establece en su Art. 30 “El presente beneficio regirá por doce (12) meses contados a partir de la fecha en que las disposiciones de la presente ley tengan efecto, pudiendo ser prorrogado por el Poder Ejecutivo nacional”.

Es necesario recordar cuando entraron en vigencia los Regímenes Especiales de Promoción del Trabajo Registrado y los mismos lo hicieron a través de la RG 3683 a partir del 10/2014. Sin embargo los empleadores a los que les correspondía gozar del beneficiode reducción de contribuciones, establecido por el Título II de la Ley 26940, pudieron presentar las declaraciones juradas rectificativas correspondientes a los período agosto y septiembre 2014.

Motivo por el cual, el beneficio establecido en la Capítulo II rigió por 12 meses desde agosto 2014 a julio 2015 y toda alta de empleada realizada desde el 1-8-2015 no podrá utilizar los códigos de reducción:

- 307 Artículo 24 ley 26940. Hasta 15 empleados. Primeros 12 meses. Tiempo indeterminado

- 308 Artículo 24 ley 26940. Hasta 15 empleados. Primeros 12 meses. Tiempo indeterminado/trabajador discapacitado artículo 34 ley 24147

- 309 Artículo 24 ley 26940. Hasta 15 empleados. Primeros 12 meses. Tiempo indeterminado/trabajador discapacitado artículo 87 ley 24013

- 310 Artículo 24 ley 26940. Hasta 15 empleados. Segundos 12 meses. Tiempo indeterminado

- 311 Artículo 24 ley 26940. Hasta 15 empleados. Segundos 12 meses. Tiempo indeterminado. Trabajador discapacitado artículo 34 ley 24147

- 312 Artículo 24 ley 26940. Hasta 15 empleados. Segundos 12 meses. Tiempo indeterminado. Trabajador discapacitado artículo 87 ley 24013

- 313 Artículo 24 ley 26940. 16 a 80 empleados. Tiempo indeterminado

- 314 Artículo 24 ley 26940. 16 a 80 empleados. Tiempo indeterminado. Trabajador discapacitado artículo 34 ley 24147

- 315 Artículo 24 ley 26940. 16 a 80 empleados. Tiempo indeterminado. Trabajador discapacitado artículo 87 ley 24013

El beneficio si continuará hasta cumplir con los 24 meses establecidos en el Art. 24 de la ley 26940 para aquellos empleados cuyos empleadores sigan cumpliendo con las condiciones que para su goce establece la ley.

lunes, 24 de agosto de 2015

Reducción del Impuesto a las Ganancias. Resolución General N° 3.770

Reducción del Impuesto a las Ganancias. Devolución a asalariados y jubilados

http://www.dialogofiscal.gob.ar/panoramaFiscal/cuadroInteractivo/cuadroInteractivo2.aspx

Mediante la Resolución General N° 3.770, publicada en el Boletín Oficial del día jueves 7 de mayo de 2015, se adecua el régimen de retención del impuesto a las ganancias aplicable a las rentas comprendidas en los incisos a, b, y c del art. 79 de la Ley de Impuesto a las Ganancias, habilitando un procedimiento especial para el cálculo de dichas retenciones que implique la reducción progresiva del impuesto a las Ganancias para los asalariados y jubilados con remuneraciones y/o haberes brutos mensuales superiores a $15.000 y que no superen los $25.000.

La aludida Resolución General establece que los agentes de retención alcanzados por la R.G. 2.437, a efecto del cálculo de las retenciones correspondientes a los haberes pagados a partir del 1° de enero de 2015, deberán:

Analizar las remuneraciones mensuales devengadas en el período enero a agosto 2013, si del análisis surge que:

el monto de la mayor remuneración y/o haber no supera los $ 15.000: el sujeto no es pasible de la retención.

el monto de la mayor remuneración y/o haber es superior a $ 15.000, y hasta $ 25.000: deberán aplicarse las deducciones establecidas en las tablas del anexo de la R.G. 3770, según corresponda.

Si del análisis anterior surge que el monto de la mayor remuneración y/o haber es superior a $ 25.000 o se trata de inicio de actividades en relación de dependencia y/o cobro de haberes previsionales a partir del mes de septiembre de 2013, se considerará la mayor remuneración percibidas a partir del 1° de enero de 2015, si:

el monto de la mayor remuneración y/o haber no supera los $ 15.000: el sujeto no es pasible de la retención.

el monto de la mayor remuneración y/o haber es superior a $ 15.000, y hasta $ 25.000: resultará de aplicación el aumento en un 20% de las deducciones establecidas en los incisos a), b) y c) del Artículo 23 de la Ley de Impuesto a las Ganancias, y el beneficio de los artículos 4 y 5 de la R.G. 3770, según corresponda.

Ante el supuesto de importes retenidos en exceso, los agentes de retención deberán efectuar la devolución del monto correspondiente en 5 cuotas mensuales, iguales y consecutivas, a partir del mes en que se genere el saldo a favor del beneficiario. El importe correspondiente deberá consignarse en el recibo de haberes identificándose como “DEVOLUCIÓN GANANCIAS – R.G. AFIP N° 3770”.

VIERNES 15 DE MAYO DEL 2015

Cuadro interactivo para entender las modificaciones en Ganancias

http://www.dialogofiscal.gob.ar/panoramaFiscal/cuadroInteractivo/cuadroInteractivo2.aspx

viernes, 21 de agosto de 2015

PLAN DE FACILIDADES CADUCO. ¿CÓMO SE ABONA LA DEUDA? RG (AFIP) 3516

Con las modificaciones incluidas por la RG (AFIP) 3631/14 al Art. 13 la caducidad de un plan de facilidades de pago, opera de pleno derecho cuando se produzca alguna de las siguientes causales:

a) Se registre, respecto de lo consignado en el F. 931 para el período fiscal inmediato anterior vencido a la fecha de adhesión, una disminución de la cantidad de empleados obrante en las sucesivas DJ cuyos vencimientos operen durante todo el período de cumplimiento del plan. Asimismo, será condición de caducidad la falta de presentación de las DJ de los citados períodos posteriores, o

b) Se registre la falta de cancelación de 1 cuota, en las fechas de débito.

Lamentablemente estos requisitos están ocasionando la caducidad de muchos planes de pago.

PASOS A SEGUIR ANTE LA CADUCIDAD DE UN PLAN

Los contribuyentes y/o responsables, una vez declarada la caducidad del plan de facilidades de pago, deberán cancelar el saldo pendiente de deuda mediante depósito bancario o transferencia electrónica de fondos. No existiendo actualmente otra forma de cancelar esa deuda.

Pasos a seguir:

1. Determinar el saldo pendiente de pago de la obligación.

El saldo pendiente de las obligaciones adeudadas por planes caducos, surge de la imputación generada por el sistema al momento de presentarse el plan.

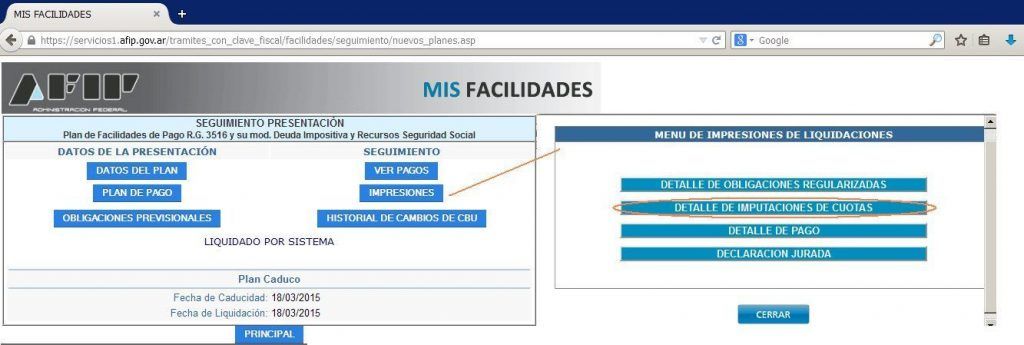

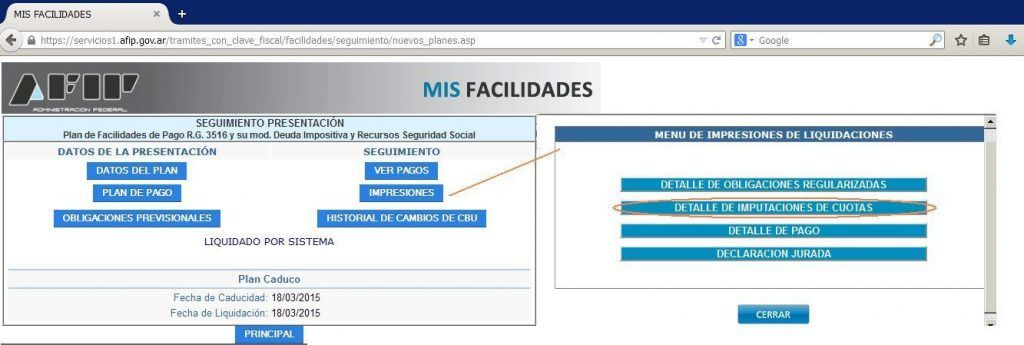

Se puede controlar a través del servicio “MIS FACILIDADES”, en la pantalla “Seguimiento de Presentación”, opción “Impresiones”.

2. Controlar que todas las cuotas debitadas estén imputadas.

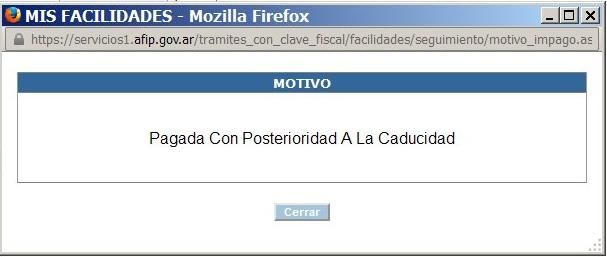

Es importante destacar que puede haber diferencias entre lo que figura como cuotas pagas y lo que figura en el detalle de imputación de cuotas, esto se debe a que muchas veces la ultima cuota es debitada de la cuenta bancaria con posterioridad a que el plan caduque y el sistema no las imputa.

Es decir, es posible que la misma no aparezca como pagada en el detalle de pagos ni en la deuda que figuraba en el Sistema de Cuentas Tributarias.

En estos casos se podrá reimputar esa cuota debitada pero no imputada, al saldo del plan de facilidades caduco.

¿Cómo realizar la reimputación de la cuota?

Para reimputar ese saldo que es de libre disponibilidad y puede utilizarse para el pago de otros tributos también, es necesario:

1. Confeccionar un F. 399

2. Los códigos del Impuesto de origen son:

IMPUESTO: 079 – Reg. Fac. Pagos – Mis Facilidades

CONCEPTO: 272 – Cuota Plan sin garantía

SUBCONCEPTO: 272 – Cuota Plan sin garantía

3. Pago de la deuda proveniente de un Plan de pagos Caduco.

El saldo pendiente de deuda deberá cancelarse mediante depósito bancario o transferencia electrónica de fondos.

a) Se registre, respecto de lo consignado en el F. 931 para el período fiscal inmediato anterior vencido a la fecha de adhesión, una disminución de la cantidad de empleados obrante en las sucesivas DJ cuyos vencimientos operen durante todo el período de cumplimiento del plan. Asimismo, será condición de caducidad la falta de presentación de las DJ de los citados períodos posteriores, o

b) Se registre la falta de cancelación de 1 cuota, en las fechas de débito.

Lamentablemente estos requisitos están ocasionando la caducidad de muchos planes de pago.

PASOS A SEGUIR ANTE LA CADUCIDAD DE UN PLAN

Los contribuyentes y/o responsables, una vez declarada la caducidad del plan de facilidades de pago, deberán cancelar el saldo pendiente de deuda mediante depósito bancario o transferencia electrónica de fondos. No existiendo actualmente otra forma de cancelar esa deuda.

Pasos a seguir:

1. Determinar el saldo pendiente de pago de la obligación.

El saldo pendiente de las obligaciones adeudadas por planes caducos, surge de la imputación generada por el sistema al momento de presentarse el plan.

Se puede controlar a través del servicio “MIS FACILIDADES”, en la pantalla “Seguimiento de Presentación”, opción “Impresiones”.

2. Controlar que todas las cuotas debitadas estén imputadas.

Es importante destacar que puede haber diferencias entre lo que figura como cuotas pagas y lo que figura en el detalle de imputación de cuotas, esto se debe a que muchas veces la ultima cuota es debitada de la cuenta bancaria con posterioridad a que el plan caduque y el sistema no las imputa.

Es decir, es posible que la misma no aparezca como pagada en el detalle de pagos ni en la deuda que figuraba en el Sistema de Cuentas Tributarias.

En estos casos se podrá reimputar esa cuota debitada pero no imputada, al saldo del plan de facilidades caduco.

¿Cómo realizar la reimputación de la cuota?

Para reimputar ese saldo que es de libre disponibilidad y puede utilizarse para el pago de otros tributos también, es necesario:

1. Confeccionar un F. 399

2. Los códigos del Impuesto de origen son:

IMPUESTO: 079 – Reg. Fac. Pagos – Mis Facilidades

CONCEPTO: 272 – Cuota Plan sin garantía

SUBCONCEPTO: 272 – Cuota Plan sin garantía

3. Pago de la deuda proveniente de un Plan de pagos Caduco.

El saldo pendiente de deuda deberá cancelarse mediante depósito bancario o transferencia electrónica de fondos.

Suscribirse a:

Comentarios (Atom)